Contabilidade Gerencial e a Nova Lei: Um Guia Prático para o Balanço Patrimonial: Contabilidade Gerencial Exemplo De Balanço Patrimonial Segundo A Nova Lei

Contabilidade Gerencial Exemplo De Balanço Patrimonial Segundo A Nova Lei – A contabilidade gerencial desempenha papel crucial na saúde financeira de qualquer empresa. Ela fornece informações essenciais para a tomada de decisões estratégicas, permitindo que gestores monitorem o desempenho, identifiquem oportunidades e mitiguem riscos. A nova lei trouxe mudanças significativas, impactando diretamente a forma como as informações são registradas e analisadas. Este artigo explorará a contabilidade gerencial sob a ótica da nova legislação, com foco na elaboração e análise do balanço patrimonial.

Introdução à Contabilidade Gerencial e a Nova Lei

A contabilidade gerencial difere da contabilidade financeira em seu objetivo principal. Enquanto a contabilidade financeira foca na apresentação de informações para partes externas, como investidores e credores, a contabilidade gerencial se concentra em fornecer dados para a tomada de decisões internas, auxiliando a gestão na otimização de recursos e no alcance de metas. A nova lei, por sua vez, introduziu alterações na forma de registro e apresentação das informações, buscando maior transparência e consistência.

Essas alterações incluem novas classificações de contas e maior rigor na mensuração de ativos e passivos. A principal diferença entre a contabilidade gerencial e a financeira reside na sua finalidade: a primeira é voltada para a gestão interna, enquanto a segunda, para a divulgação externa.

Balanço Patrimonial: Conceitos e Estrutura sob a Ótica da Nova Lei

O Balanço Patrimonial é uma demonstração contábil que representa a posição financeira de uma empresa em um determinado momento. Ele demonstra a equação fundamental da contabilidade: Ativo = Passivo + Patrimônio Líquido. Sob a ótica da nova lei, a estrutura básica se mantém, porém com maior detalhamento nas contas. O Ativo compreende os bens e direitos da empresa, classificados em circulante (de curto prazo) e não circulante (de longo prazo).

O Passivo representa as obrigações da empresa, também dividido em circulante e não circulante. O Patrimônio Líquido representa a diferença entre o Ativo e o Passivo, refletindo o investimento dos sócios na empresa.

| Conta | Classificação | Exemplo | Observações (Nova Lei) |

|---|---|---|---|

| Caixa | Ativo Circulante | Dinheiro em conta corrente | Maior detalhamento em subcontas. |

| Imobilizado | Ativo Não Circulante | Máquinas e equipamentos | Depreciação mais precisa. |

| Fornecedores | Passivo Circulante | Contas a pagar | Classificação mais rigorosa. |

| Capital Social | Patrimônio Líquido | Investimento dos sócios | Sem alterações significativas. |

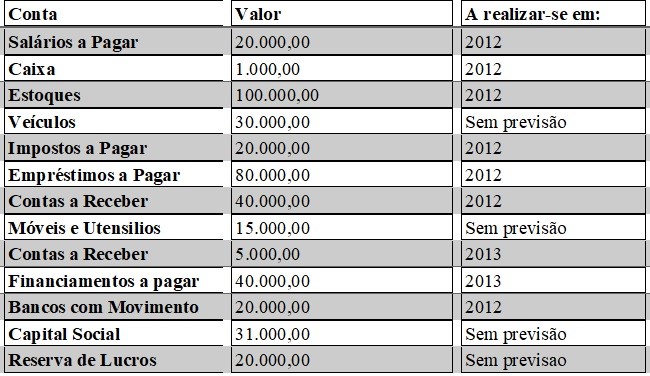

Exemplo Prático de Balanço Patrimonial: Análise de uma Empresa Hipotética

Imagine a empresa “Exemplo Ltda.” Seu balanço patrimonial, seguindo os padrões da nova lei, poderia ser representado da seguinte forma: (Valores hipotéticos em Reais). A tabela a seguir demonstra um exemplo hipotético, permitindo a visualização prática da aplicação da nova legislação. Observe a classificação detalhada das contas, refletindo a maior transparência exigida.

| Conta | Ativo | Passivo | Patrimônio Líquido |

|---|---|---|---|

| Caixa | R$ 10.000 | ||

| Clientes | R$ 20.000 | ||

| Estoques | R$ 15.000 | ||

| Imobilizado | R$ 50.000 | ||

| Total Ativo | R$ 95.000 | ||

| Fornecedores | R$ 25.000 | ||

| Empréstimos | R$ 20.000 | ||

| Total Passivo | R$ 45.000 | ||

| Capital Social | R$ 50.000 | ||

| Total Patrimônio Líquido | R$ 50.000 |

Análise das Demonstrações Contábeis sob a ótica da Contabilidade Gerencial

O balanço patrimonial da “Exemplo Ltda.” revela informações cruciais para a gestão. Indicadores de liquidez, como o índice de liquidez corrente (Ativo Circulante / Passivo Circulante), indicam a capacidade da empresa de honrar suas obrigações de curto prazo. Indicadores de endividamento, como a relação entre o Passivo e o Patrimônio Líquido, mostram o nível de alavancagem financeira. A análise da rentabilidade, embora não diretamente extraída do balanço, pode ser complementada com informações do demonstrativo do resultado, fornecendo uma visão completa do desempenho.

Uma análise mais aprofundada pode revelar pontos fortes e fracos, guiando as decisões estratégicas da empresa.

Indicadores de Performance e sua Relação com o Balanço Patrimonial

Cinco indicadores importantes extraídos do balanço patrimonial são: Liquidez Corrente, Liquidez Seca, Índice de Endividamento, Margem Bruta (requer dados do DRE) e Retorno sobre o Patrimônio Líquido (ROE – requer dados do DRE). Esses indicadores são calculados com base nos dados do balanço e fornecem informações valiosas sobre a saúde financeira da empresa. Por exemplo, um ROE alto indica alta rentabilidade sobre o capital investido, enquanto um índice de endividamento elevado pode sinalizar riscos financeiros.

A interpretação desses indicadores, em conjunto com outras informações gerenciais, permite a tomada de decisões mais informadas.

Implicações da Nova Lei na Elaboração e Análise do Balanço Patrimonial

A nova lei impacta a elaboração do balanço patrimonial principalmente pela maior exigência de detalhamento e precisão na classificação das contas. Isso facilita a análise e interpretação, fornecendo informações mais confiáveis para a tomada de decisões. Por exemplo, a classificação mais rigorosa dos ativos e passivos permite uma avaliação mais precisa da situação financeira da empresa, auxiliando na identificação de potenciais problemas e na definição de estratégias para mitigar riscos.

Mudanças na depreciação de ativos, por exemplo, influenciam diretamente o resultado líquido e o patrimônio líquido.

Considerações Finais sobre a Aplicação Prática, Contabilidade Gerencial Exemplo De Balanço Patrimonial Segundo A Nova Lei

A utilização eficiente do balanço patrimonial requer conhecimento técnico e interpretação adequada. A nova lei, embora exija maior rigor, facilita a análise e permite uma visão mais completa da saúde financeira da empresa. Os principais desafios na implementação da nova lei incluem a adaptação dos sistemas contábeis e a capacitação da equipe para lidar com as novas regras.

A melhoria contínua na utilização da contabilidade gerencial passa pela adoção de melhores práticas, investimento em tecnologia e treinamento constante da equipe.

Em resumo, dominar a Contabilidade Gerencial Exemplo De Balanço Patrimonial Segundo A Nova Lei é crucial para a saúde financeira de qualquer empresa. A nova legislação, embora exija adaptações, oferece uma visão mais clara e precisa da situação patrimonial, permitindo uma tomada de decisão mais assertiva. Através da análise cuidadosa do balanço patrimonial e dos indicadores de desempenho, os gestores podem identificar oportunidades de crescimento, minimizar riscos e garantir a sustentabilidade do negócio a longo prazo.

Portanto, investir tempo e recursos na compreensão e implementação dessas novas regras é um investimento no futuro da sua empresa. Não se trata apenas de cumprir a lei, mas de utilizar o conhecimento contábil como ferramenta estratégica para o sucesso.