Exemplo De Sociedade Em Conta De Participação No Brasil – Descubra o mundo das Sociedades em Conta de Participação (SCPs) no Brasil. Essas parcerias únicas oferecem uma estrutura flexível para empreendimentos conjuntos, trazendo vantagens e desvantagens distintas. Vamos mergulhar em seus aspectos jurídicos, fiscais e operacionais para entender como as SCPs podem impulsionar o sucesso empresarial.

Conceito de Sociedade em Conta de Participação no Brasil

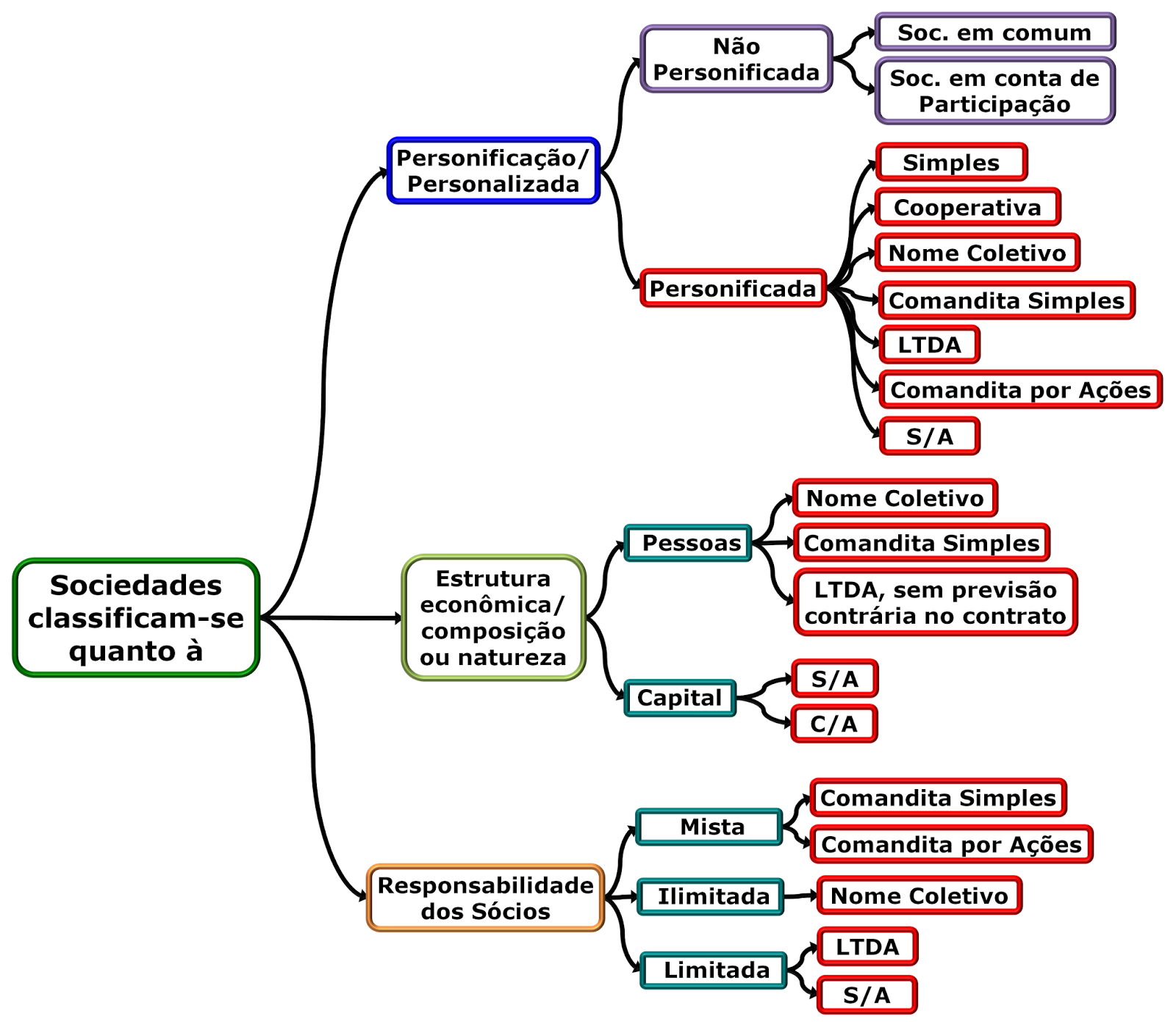

A Sociedade em Conta de Participação (SCP) é uma modalidade societária não personificada, na qual um ou mais sócios (participantes) se vinculam a um empresário (gestor) para realizar determinado empreendimento econômico. O gestor atua em nome próprio, assumindo todos os direitos e obrigações decorrentes da atividade, enquanto os participantes contribuem com recursos financeiros ou outros bens e recebem uma participação nos lucros e prejuízos.As

principais características de uma SCP são:

- Não tem personalidade jurídica própria, ou seja, não é uma pessoa jurídica distinta de seus sócios.

- Não tem firma ou denominação social.

- O gestor atua em nome próprio, assumindo todos os direitos e obrigações.

- Os participantes não têm responsabilidade pessoal pelas dívidas da sociedade.

- Os lucros e prejuízos são distribuídos entre os participantes de acordo com o contrato social.

As vantagens de uma SCP incluem:

- Simplicidade na constituição e na administração.

- Flexibilidade contratual, pois o contrato social pode ser adaptado às necessidades específicas dos sócios.

- Ausência de responsabilidade pessoal dos participantes pelas dívidas da sociedade.

As desvantagens de uma SCP incluem:

- Falta de personalidade jurídica própria, o que pode dificultar a realização de negócios com terceiros.

- Responsabilidade ilimitada do gestor, que responde pessoalmente pelas dívidas da sociedade.

- Dificuldade na obtenção de financiamento, pois a SCP não tem patrimônio próprio.

Constituição de uma Sociedade em Conta de Participação

A constituição de uma Sociedade em Conta de Participação (SCP) no Brasil segue requisitos específicos e envolve a elaboração de documentos essenciais para o seu registro junto à Junta Comercial.

Requisitos para Constituição de uma SCP

- Existência de dois ou mais sócios: um sócio ostensivo (responsável perante terceiros) e um ou mais sócios participantes (que contribuem com bens ou serviços).

- Finalidade lícita e determinada: o objetivo da SCP deve ser específico e legal.

- Ausência de personalidade jurídica: a SCP não possui personalidade jurídica própria, ou seja, não é considerada uma pessoa jurídica distinta dos sócios.

Documentos Necessários para Constituição de uma SCP

- Contrato Social: documento que contém as regras de funcionamento da SCP, incluindo a definição dos sócios, objetivos, direitos e obrigações.

- Comprovante de Contribuição: documento que comprova a contribuição de cada sócio para a SCP, seja em bens ou serviços.

- Cópias dos Documentos de Identidade dos Sócios: cópias dos documentos de identidade (RG ou CPF) de todos os sócios.

Registro da SCP junto à Junta Comercial

Após a elaboração dos documentos necessários, a SCP deve ser registrada na Junta Comercial do estado onde será estabelecida. O processo de registro envolve a apresentação dos seguintes documentos:

- Contrato Social

- Comprovante de Contribuição

- Cópias dos Documentos de Identidade dos Sócios

- Requerimento de Registro

- Pagamento das taxas de registro

Após a análise dos documentos e o pagamento das taxas, a Junta Comercial efetua o registro da SCP e emite o Certificado de Registro.

Funcionamento de uma Sociedade em Conta de Participação

A gestão de uma Sociedade em Conta de Participação (SCP) é realizada pelo sócio ostensivo, que é o único que possui responsabilidade perante terceiros. Ele é responsável por tomar decisões, administrar os negócios e representar a sociedade. Os sócios participantes não têm poder de gestão e atuam apenas como investidores.A

distribuição de lucros e prejuízos entre os sócios é feita de acordo com o contrato social. Geralmente, os lucros são distribuídos proporcionalmente ao capital aportado por cada sócio, enquanto os prejuízos são suportados apenas pelo sócio ostensivo.

Obrigações dos Sócios

Os sócios de uma SCP possuem as seguintes obrigações:

-*Sócio Ostensivo

Administrar a sociedade e tomar decisões

Representar a sociedade perante terceiros

- Prestar contas aos sócios participantes

-*Sócios Participantes

Aportar o capital acordado

Participar das decisões estratégicas da sociedade

Fiscalizar a gestão do sócio ostensivo

Extinção de uma Sociedade em Conta de Participação

A extinção de uma Sociedade em Conta de Participação (SCP) ocorre quando a sociedade deixa de existir legalmente. Os motivos para a extinção de uma SCP podem ser:

- Conclusão do objeto social:

- Denúncia:

- Morte ou incapacidade de um dos sócios:

- Falência de um dos sócios:

- Decisão judicial:

Quando o objetivo para o qual a SCP foi constituída é alcançado ou se torna impossível de ser alcançado.

Quando um dos sócios manifesta sua vontade de encerrar a sociedade.

Nos casos em que a participação pessoal do sócio é essencial para a atividade da sociedade.

Quando a situação financeira de um dos sócios impede a continuidade da sociedade.

Em casos de irregularidades ou violações da lei.

O processo de extinção de uma SCP envolve os seguintes passos:

- Dissolução:

- Liquidação:

- Partilha do saldo:

Decisão dos sócios de encerrar a sociedade.

Realização do ativo e pagamento das dívidas da sociedade.

Distribuição do saldo remanescente entre os sócios, de acordo com as quotas de participação.

As consequências da extinção de uma SCP incluem:

- Extinção da personalidade jurídica:

- Encerramento das atividades:

- Responsabilidade dos sócios:

A SCP deixa de existir como uma entidade legal.

As atividades da sociedade são encerradas e os bens são alienados.

Os sócios são responsáveis pelas dívidas da sociedade até o limite de suas quotas de participação.

Aspectos Fiscais de uma Sociedade em Conta de Participação: Exemplo De Sociedade Em Conta De Participação No Brasil

As Sociedades em Conta de Participação (SCPs) são tributadas no Brasil de acordo com o regime de tributação do lucro presumido, com alíquota de 15%. A base de cálculo do imposto de renda é o lucro presumido, que é calculado aplicando-se um percentual sobre a receita bruta da sociedade.

Os sócios de uma SCP são responsáveis pelo pagamento do imposto de renda sobre os lucros recebidos da sociedade. Os lucros são distribuídos entre os sócios na proporção de suas participações na sociedade.

Vantagens Fiscais de uma SCP

- Tributação pelo regime de lucro presumido, com alíquota de 15%.

- Possibilidade de dedução das despesas operacionais da sociedade.

- Isenção do imposto de renda sobre os lucros distribuídos aos sócios.

Desvantagens Fiscais de uma SCP, Exemplo De Sociedade Em Conta De Participação No Brasil

- Impossibilidade de compensação de prejuízos com outros rendimentos dos sócios.

- Responsabilidade solidária dos sócios pelo pagamento do imposto de renda devido pela sociedade.

As Sociedades em Conta de Participação oferecem uma alternativa valiosa para colaborações empresariais no Brasil. Sua natureza flexível e benefícios fiscais as tornam uma escolha atraente para empreendedores que buscam crescimento e lucratividade. Compreender as nuances legais e operacionais das SCPs é essencial para aproveitar ao máximo esse modelo de parceria.